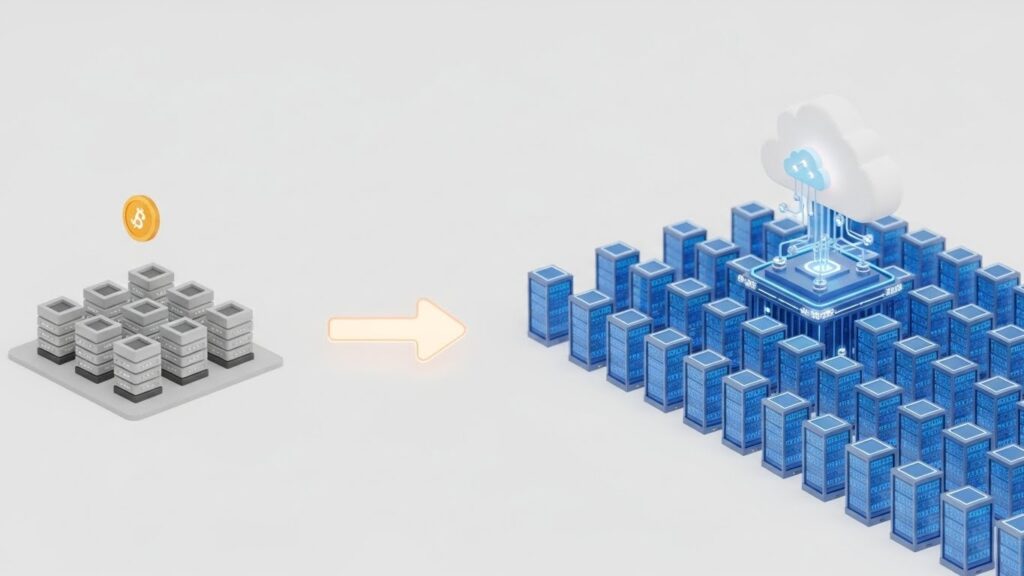

IREN AI 인프라 실적 전망: 정체성의 완전한 변화

새해가 밝았습니다. 투자자 여러분, 이제 **IREN(아이렌)**을 바라보는 시각을 완전히 바꿔야 할 때가 왔습니다.

과거 비트코인 채굴 기업으로만 분류되던 IREN이 아닙니다. 지금 이 기업은 **’하이퍼스케일 AI 인프라 제공업체’**로의 변신을 거의 마무리 지었습니다.

주가는 현재 40달러 초반대에서 단단한 지지선을 만들고 있습니다. 이것은 단순한 바닥 다지기가 아닙니다. 시장이 IREN의 체질 개선을 인정하기 시작했다는 강력한 신호입니다.

단순한 기대감이 아닌, 숫자로 증명되는 변화가 시작되었습니다.

3.4조 원 매출 시나리오, 허상이 아니다

가장 주목해야 할 데이터는 바로 매출 구조의 지각변동입니다. 불과 2025년까지만 해도 매출의 97%가 비트코인 채굴에서 나왔습니다.

하지만 올해 말, 상황은 180도 달라집니다. 회사가 제시한 가이드라인에 따르면, **AI 클라우드 매출만 연간 34억 달러(약 4.5조 원)**에 달할 것으로 예상됩니다.

채굴 수익 비중은 급격히 줄어들고, 안정적이고 고수익인 AI 인프라 수익이 그 자리를 채웁니다. 이는 기업 가치 평가(Valuation) 모델 자체를 다시 짜야 함을 의미합니다.

단순 테마주가 아닌, 실적주로서의 펀더멘털을 갖추게 되는 원년이 바로 지금입니다.

MS와의 동맹, 리스크를 지우다

많은 투자자가 우려했던 것은 대규모 설비 투자(CapEx)에 따른 재무적 부담이었습니다. 하지만 **마이크로소프트(MS)**와의 계약이 이 우려를 불식시켰습니다.

MS로부터 받은 20%의 선급금은 단순한 현금 유입 그 이상입니다. 이는 대규모 GPU 확보 과정에서 발생할 수 있는 유동성 리스크를 획기적으로 낮춰주었습니다.

글로벌 빅테크가 IREN의 기술력과 인프라 운영 능력을 보증했다는 뜻이기도 합니다. 심리적으로도, 재무적으로도 매우 강력한 안전판이 확보된 셈입니다.

이제 IREN은 돈을 빌려 투기하는 것이 아니라, 확정된 고객을 위해 설비를 늘리는 안정적인 사업 구조로 진입했습니다.

GPU 14만 대의 파급력과 마진율

성장의 기울기는 더욱 가팔라질 전망입니다. 현재 약 2.3만 대 수준인 GPU 규모를 14만 대까지 확장하는 로드맵이 진행 중입니다.

단순히 규모만 커지는 것이 아닙니다. 예상되는 **EBITDA 마진율은 무려 85%**에 달합니다. 이는 일반적인 제조업이나 단순 서비스업에서는 상상하기 힘든 수익성입니다.

거시적으로 AI 수요는 여전히 공급을 초과하고 있습니다. 이러한 고마진 구조는 금리 환경이나 외부 변수에 흔들리지 않는 IREN만의 강력한 경제적 해자(Moat)가 될 것입니다.

장기적으로 이 회사는 단순한 인프라 임대업을 넘어, AI 생태계의 필수재로 자리 잡을 가능성이 큽니다.

지금이 재평가의 적기, 분할 매수로 대응하세요

현재 주가가 비싸다고 느껴지시나요? 1년 뒤 달성할 실적을 대입해 보면 이야기가 달라집니다.

지금은 과거의 P/E(주가수익비율)가 아닌, 미래의 Forward P/E를 봐야 할 때입니다. 34억 달러의 매출이 현실화되는 순간, 지금의 주가는 ‘역사적 저점’으로 기억될 수 있습니다.

물론 급격한 상승에 따른 변동성은 있을 수 있습니다. 따라서 공격적인 ‘몰빵’보다는 조정 시마다 비중을 늘려가는 분할 매수 전략을 추천합니다.

AI 인프라라는 거대한 파도에 올라타세요. IREN은 그 파도 위에서 가장 돋보이는 서퍼가 될 것입니다.

본 글은 일반적 정보 제공 목적이며 투자 권유가 아닙니다. 투자 결정과 책임은 전적으로 독자에게 있습니다. 시장과 제도는 변동될 수 있습니다.

외부 링크: IREN 공식 Investor Relations 페이지

![[심층분석 3극 체제 투자 전략] G2를 넘어선 기회는?](https://financehub.kr/wp-content/uploads/2026/01/제목을-입력해주세요_-001-51-150x150.jpg)