생각보다 빠른 은퇴, 50대 노후 준비 3단계 전략의 시작

50대 노후 준비 3단계 전략은 조기 은퇴로 인한 소득 공백을 메우기 위한 현실적 대안입니다.

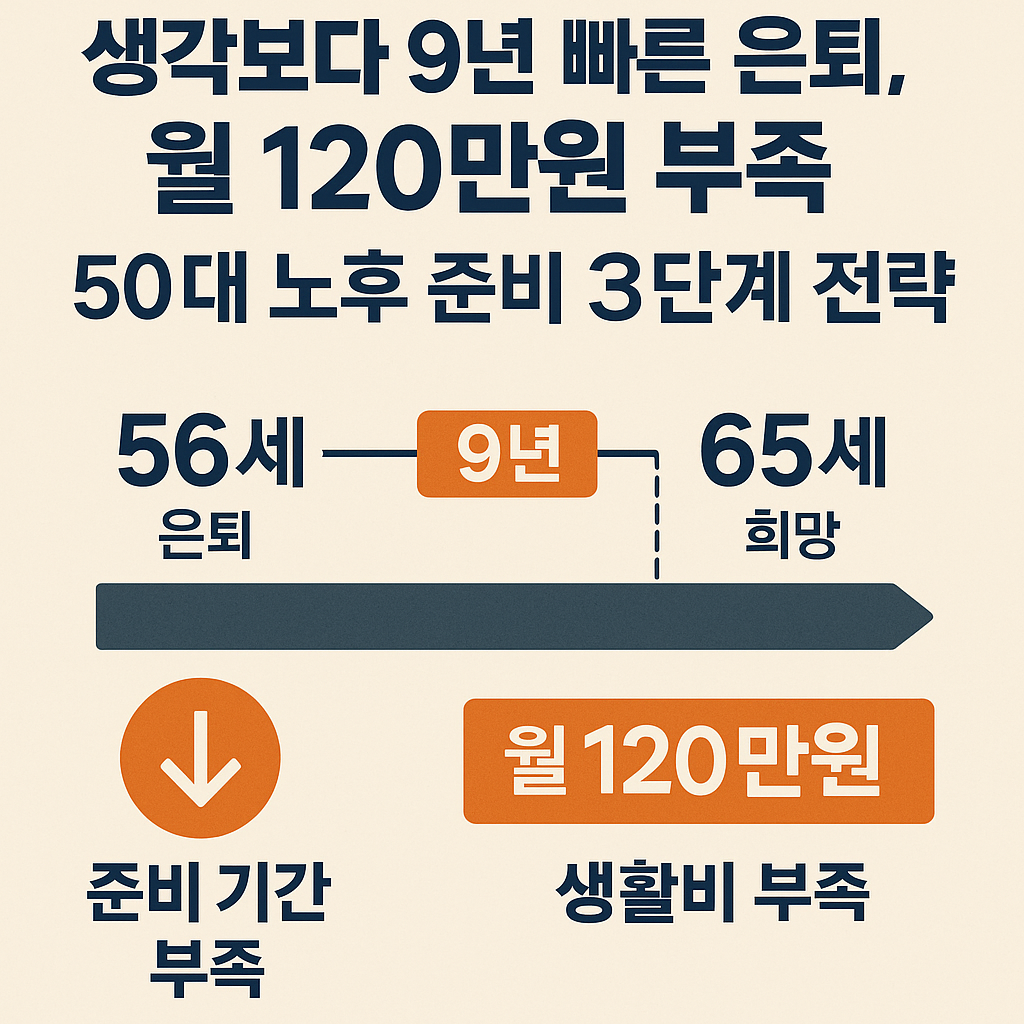

많은 직장인이 60세 정년을 기대하지만 실제 평균 은퇴 나이는 56세로 나타났습니다. 희망보다 9년 빠른 퇴직은 노후 준비 기간을 8년 남짓으로 단축시켜 자금 확보를 어렵게 만듭니다.

이 시점에서 가장 중요한 것은 ‘얼마나 남았는가’가 아니라 ‘지금 무엇을 할 수 있는가’입니다.

조기 은퇴 시대에는 연금 점검, 주택 자산 활용, 재취업 전략을 결합한 입체적 설계가 필요합니다.

은퇴 후 생활비 격차, 월 120만원 부족의 원인

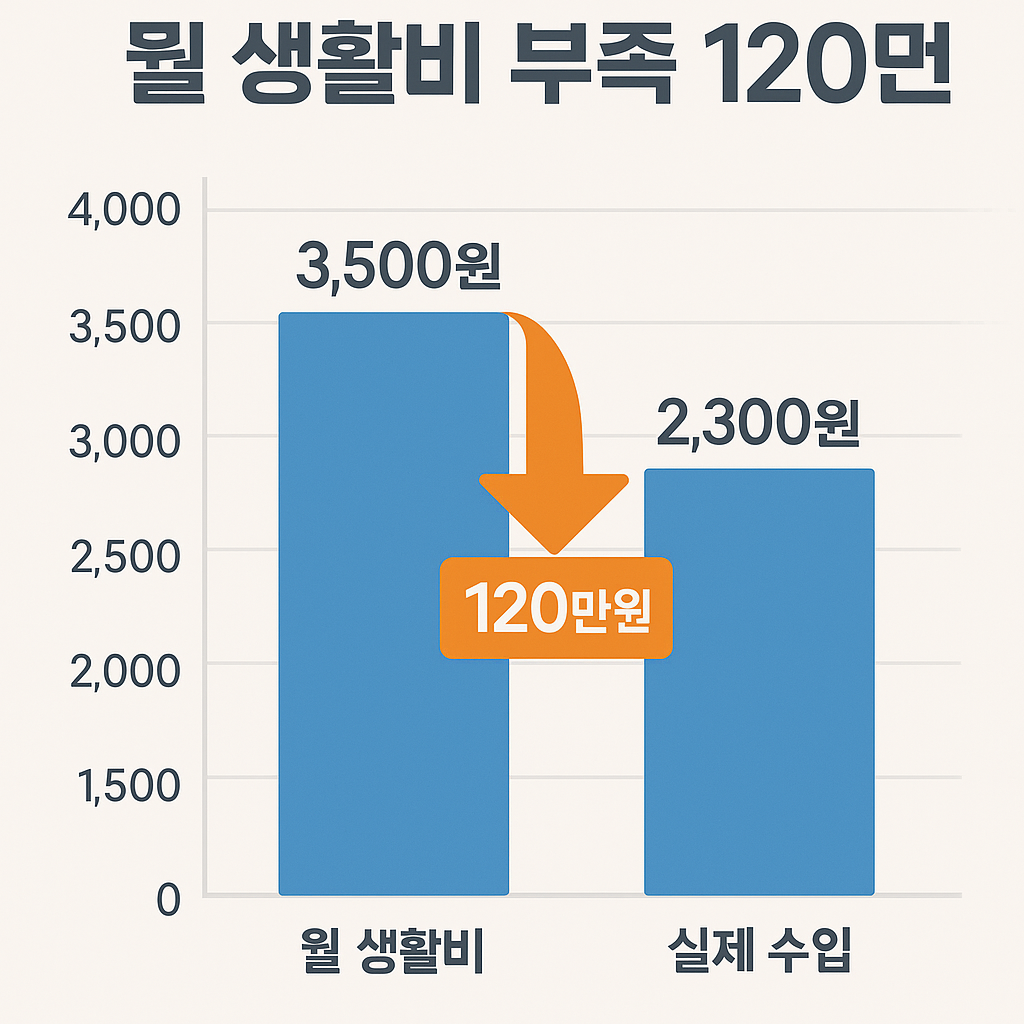

한국노동연구원 조사에 따르면 은퇴 후 적정 생활비는 월 350만원, 최소 생활비는 248만원 수준입니다.

그러나 국민연금·퇴직연금·저축 등 실제 확보 가능한 소득은 월평균 230만원에 불과합니다. 이로 인해 적정 생활비 기준으로 월 120만원의 공백이 발생합니다. 많은 가구가 연금에 의존하지만, 전체의 19.1%만이 ‘충분히 준비됐다’고 응답했습니다.

연금만으로는 부족하기 때문에 재취업과 부동산 자산의 현금화가 병행되어야 합니다.

연금 3총사 점검과 재설계의 핵심 포인트

연금은 국민연금(National Pension), 퇴직연금(Defined Contribution/Individual Retirement Pension), 개인연금(Private Pension)의 3총사로 구성됩니다.

국민연금은 예상 수급액과 개시 시점(63~65세)을 반드시 확인해야 하며, 수급 전 공백기에는 별도의 생활자금 마련이 필요합니다. 퇴직연금은 운용 수익률과 수수료를 정기적으로 점검하고, 인출률(3~4%)과 세금 체계까지 설계해야 합니다.

개인연금은 세액공제 한도를 최대한 활용해 절세 효과를 극대화하고, 연금소득으로 분산 인출하는 것이 바람직합니다.

연금 포트폴리오를 통합 관리하는 것이 노후 자금 안정성의 핵심입니다.

부동산을 현금 흐름으로 바꾸는 주택연금 전략

한국 가계 자산의 70% 이상이 부동산에 집중되어 있습니다. 이를 현금 흐름으로 전환하는 제도가 주택연금(Reverse Mortgage)입니다. 주택금융공사가 운영하는 주택연금은 집을 담보로 매달 일정 금액을 받는 제도입니다.

조기 은퇴자에게는 국민연금 개시 전 현금 보완 수단으로 유용합니다. 조사 결과 제도 이해도가 높을수록 가입 의향은 41%까지 증가했습니다.

단순한 ‘마지막 선택지’가 아니라 현금 유동성 확보를 위한 전략적 수단으로 활용해야 합니다. 필요 시 다운사이징을 병행하면 노후 현금 흐름을 안정화할 수 있습니다.

50대 재취업과 정부 지원제도 활용 방안

은퇴 후 소득 공백을 줄이는 가장 현실적 방법은 재취업입니다. 정부는 중장년층을 위해 ‘중장년 경력지원제’를 운영하고 있습니다. 이 제도는 1~3개월간 일 경험을 제공하며, 참여자는 월 최대 150만원의 수당을 받을 수 있고, 기업에는 월 40만원이 지원됩니다. 신청은 고용센터·중장년내일센터·고용24 웹사이트에서 가능합니다.

재취업은 단순한 생계 유지가 아니라 국민연금 수급 전까지의 ‘브리지 자금’을 확보하는 과정이며, 안정적인 노후의 핵심 축이 됩니다.

50대에게 유리한 유망 자격증과 훈련 과정

50대 이후 재취업 시 중요한 것은 ‘즉시 활용 가능한 기술력’입니다. 고용노동부와 한국직업능력연구원은 공조냉동기계기능사, 전기기능사 등 기술 기반 자격을 유망 분야로 제시합니다.

특히 공조냉동기계기능사는 6개월 내 취업률이 높고, 전기 분야는 상시 채용이 많습니다.

한국폴리텍대학의 신중년 특화 과정을 통해 자격 취득과 실무 훈련을 병행할 수 있습니다.

훈련 수료 후에는 경력지원제를 통해 일 경험 매칭과 수당을 확보하며, 안정적 재취업 기반을 다질 수 있습니다.

본 글은 일반적 정보 제공 목적이며 투자 권유가 아닙니다. 투자 결정과 책임은 전적으로 독자에게 있습니다. 시장과 제도는 변동될 수 있습니다.

[출처]

한국노동연구원 / https://www.kli.re.kr

은퇴 후 생활비 실태 조사 https://www.hf.go.kr

파이낸스허브에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.