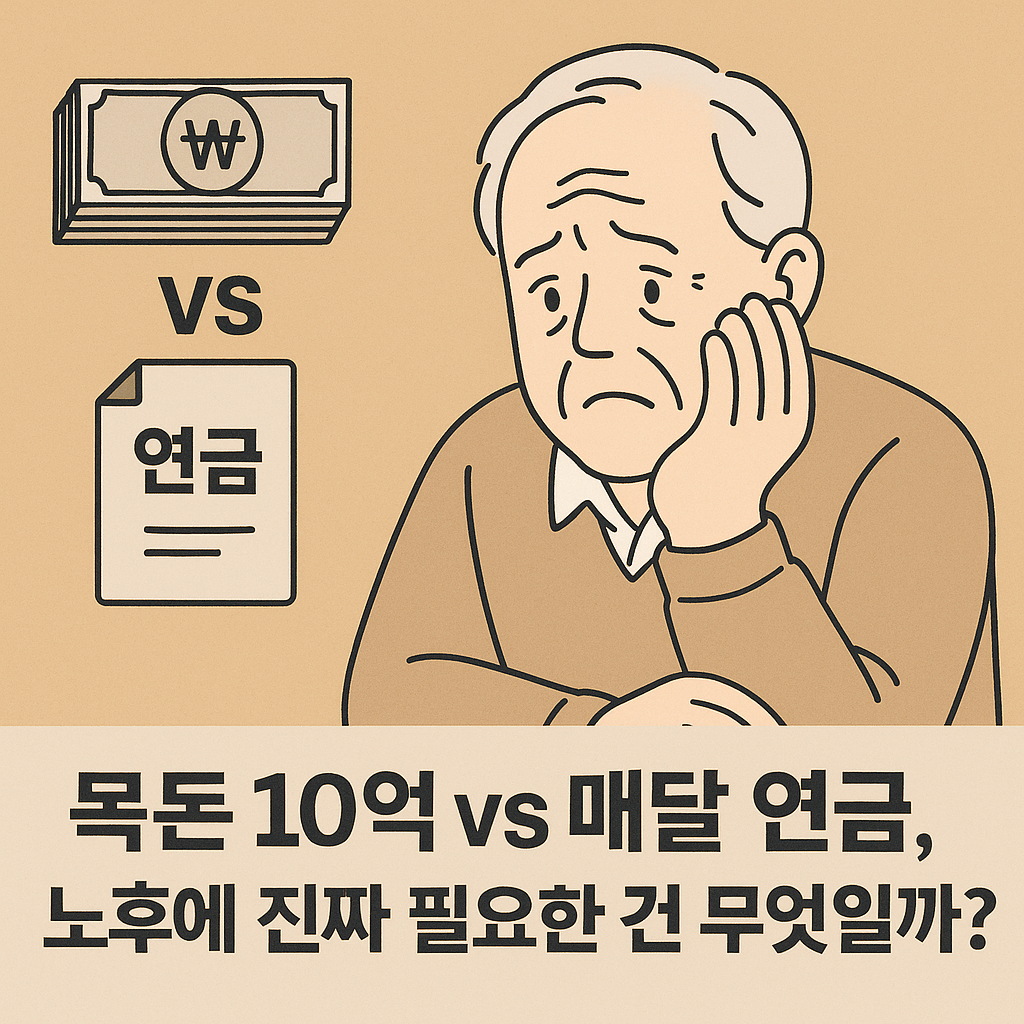

통장 8억 있어도 불안한 은퇴자의 현실

은퇴자 노후 연금 전략은 단순히 통장 잔고에 목돈이 있느냐 없느냐보다 매달 꾸준히 들어오는 소득이 있느냐가 핵심입니다.

8억 원을 가진 은퇴자조차 불안감에 시달리는 이유는 목돈을 잃을지 모른다는 두려움 때문입니다.

대기업 임원 출신 김부장님 사례처럼 퇴직금과 저축을 합쳐도 심리적 불안은 사라지지 않고, 오히려 자산이 족쇄처럼 작용하기도 합니다.

결국 돈의 크기보다 그것을 얼마나 안정적으로 오래 쓸 수 있느냐가 은퇴 생활의 질을 결정합니다.

노후 생활비 통계와 현실의 큰 간극

통계청은 은퇴 가구가 희망하는 적정 생활비를 월 336만원, 최소 생활비를 240만원으로 발표했습니다.

그러나 KB금융 조사에 따르면 실제로 마련 가능한 금액은 월 212만원에 불과합니다.

이는 최소 생활비에도 못 미치는 충격적인 결과입니다.

연구기관들은 노후 30년 기준 9억~10억 원의 자금이 필요하다고 제시하지만, 은퇴 가구 57%가 생활비 부족을 호소하는

현실은 잔고 크기가 아닌 현금 흐름 부족 문제를 보여줍니다.

경제수명 개념과 기대수명 격차

경제수명은 은퇴 자금이 생활비를 얼마나 오랫동안 충당할 수 있는지를 뜻하는 지표입니다.

예를 들어 은퇴 자금 3억 원을 가진 사람은 월 250만원 생활비로 10년밖에 버틸 수 없고, 8억 원을 가진 사람도 월 350만원 지출 시 약 19년만 가능합니다.

한국인의 기대수명이 80세를 넘어 90세에 근접할 것으로 전망되는 상황에서 경제수명 부족은 노후 불안의 핵심 원인입니다.

돈을 많이 모으는 것보다 오래 유지할 수 있도록 연금 형태로 구조화하는 것이 필요합니다.

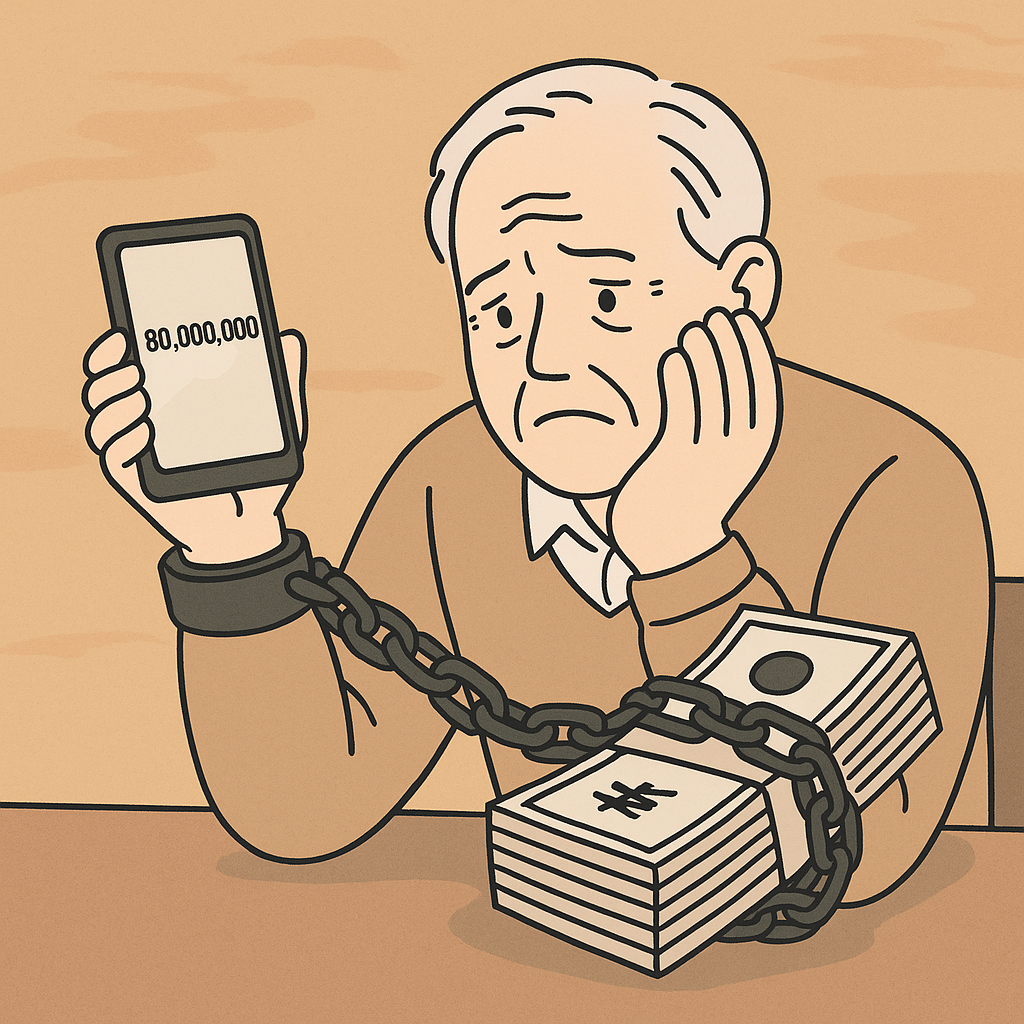

목돈이 불행의 씨앗이 되는 순간

목돈은 때로는 가족 갈등과 위험한 유혹의 원인이 됩니다. 10억 원 자산을 가진 이명자 여사님의 경우, 자녀와 친척들의 요구와 보증 문제로 결국 모든 돈을 잃고 가족 관계마저 무너졌습니다.

또한 은퇴자 본인이 코인 투자나 사기 피해에 휘말려 목돈을 한순간에 잃는 사례도 빈번합니다. 은퇴 이후 판단력이 약화되는 시기에 목돈은 위험을 증폭시키는 유혹이 될 수 있습니다.

돈의 주인이 되는 연금의 힘

매달 들어오는 연금은 은퇴자가 돈의 노예가 아니라 주인으로 살 수 있게 합니다.

280만원 연금으로 생활하는 박정희 여사님은 통장 잔고가 적어도 심리적으로 가장 안정적이었고, 친구와 손주들과 함께 여유로운 삶을 즐겼습니다.

연금은 단순한 생활비가 아니라 미래를 꿈꾸게 하는 심리적 허락이기도 합니다.

매달 들어오는 일정 소득은 목돈보다 훨씬 큰 안정감을 제공합니다.

부동산 부자 현금 거지의 현실

대한민국 은퇴자의 자산 75%가 부동산에 묶여 있어, ‘부동산 부자 현금 거지’라는 말이 현실이 되었습니다.

수십억 원 아파트에 살면서도 당장 생활비가 없어 자식에게 의존하는 경우가 많습니다.

부동산은 자산 가치는 크지만 현금 유동성이 낮아 위기 시 대응이 어렵습니다.

이 구조적 문제는 노후 불안을 심화시키고, 위험 투자와 절약 강박으로 이어져 삶의 질을 떨어뜨립니다.

튼튼한 금융 우산을 만드는 네 가지 기둥

은퇴 후 안정적인 현금 흐름을 확보하기 위해서는 네 가지 기둥이 필요합니다.

국민연금은 국가가 보장하는 사회 안전망이고, 퇴직연금은 IRP 계좌로 전환해 연금으로 수령하는 것이 바람직합니다.

개인연금은 스스로 미래를 준비하는 능동적 선택이며, 주택연금은 부동산 자산을 현금화해 ‘부동산 부자 현금 거지’를 벗어나는

방법입니다.

네 가지 기둥을 결합하면 안정적인 노후 소득 우산을 만들 수 있습니다.

자식에게 물려줄 진짜 유산은 연금

부동산과 현금 같은 목돈 상속은 부모와 자식 관계를 기다림의 관계로 만들지만, 연금은 함께 살아가는 관계를 만듭니다.

매달 연금을 받으며 당당하고 행복하게 살아가는 부모의 모습은 자식에게 가장 큰 자산이자 유산입니다.

자식에게 물려줄 진짜 유산은 차가운 등기 서류가 아니라, 독립적이고 존엄한 노후를 살아가는 모습입니다.

본 글은 일반적 정보 제공 목적이며 투자 권유가 아닙니다. 투자 결정과 책임은 전적으로 독자에게 있습니다.

시장과 제도는 변동될 수 있습니다.

출처 모음

통계청/가계금융복지조사

https://kostat.go.kr

KB금융/은퇴준비보고서

https://kbfg.com

보건복지부/국민연금 제도 안내

https://moel.go.kr

금융감독원/퇴직연금 가이드

https://fss.or.kr

한국주택금융공사/주택연금 안내

https://hf.go.kr